【

計器ネットワーク業界の深さ】2025年から2026年にかけて

計器計器、

センサー、工業制御及び精密検査設備の香港株上場ブームが上演されている。すでに看板を掲げている業界のトップから、表を密集させた特別な新企業、さらに「A+H」計画の細分化チャンピオンまで、国産計器は香港資本市場を借りて、ハイエンド化とグローバル化に加速している。

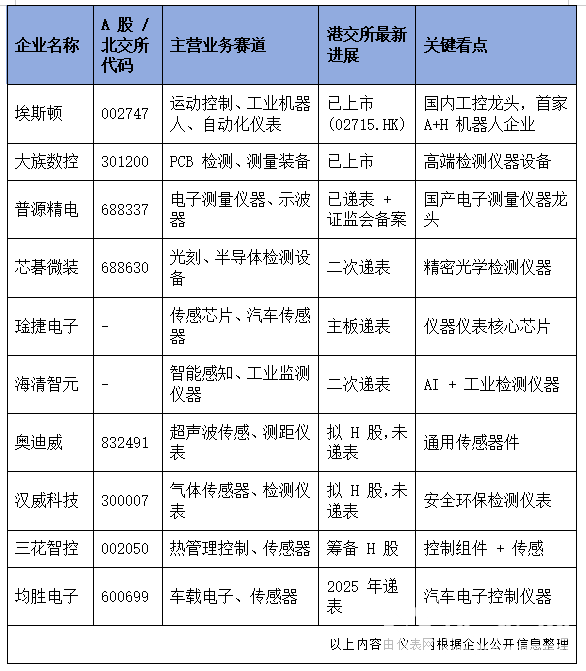

計器網の統計によると、2026年4月現在、2025-2026年に港交所に上陸した計器計器及び関連企業(自動化、センサー、精密検査を含む)は全部で10社で、すでに上場し、表を渡して情報を聞き、起動の3つの段階をカバーし、全階段隊の上場の波を形成している。

三重駆動による香港株上場ブーム

今回の計器企業の香港上場は、単なる融資需要ではなく、業界周期、企業戦略、資本市場の三重要素共振の結果である:

(一)国産代替が「深水区」に入り、資本力が破局を助力する

現在、計器業界は国産代替の加速、ハイエンド化の難関攻略の重要な段階にある。一方、業界規模は兆元を突破し、国産計器の国内市場占有率は58%に達したが、ハイエンド市場はサイマー飛行、アンジュレンなどの外資に独占され、コア部品の輸入依存度は60%を超えた。一方、スマート製造、新エネルギー、半導体、二重炭素目標は大量のハイエンド機器の需要を生み出し、リチウム電気モニタリング、炭素モニタリング、工業視覚検査などの細分化市場の年間成長率は20%を超えた。

香港株の上場は企業が技術的ボトルネックを突破し、ハイエンド市場を占領する重要な支えとなっている:募金はハイエンド機器の研究開発(例えば、普源精電フォーカス90 GHzハイエンドオシロスコープ)、コアチップの自己研究、生産能力の拡張に用いることができ、同時に香港株の国際資本属性を利用して、ハイエンド製品の世界認証と市場開拓を加速する。

(二)グローバル化拡大加速、A+Hによる「デュアルプラットフォーム」構築

今回の上場企業は3つの共通性を示している:海外業務の比率が高く、技術障壁が強く、国際化の要求が差し迫っている。エストン、均勝電子、三花智控などの企業の海外収入は35%を超え、製品は世界90以上の国と地域をカバーしているが、ブランド認可度、現地化運営、国際資本の連結にはまだ短い板がある。

「A+H」デュアルプラットフォーム戦略が最適解となった:1つは融資の多元化、香港株の再融資メカニズムが柔軟で、周期がA株より30%短縮され、国境を越えた買収合併と海外生産能力の配置に便利である、第二に、ブランドの国際化、香港株の上場は企業に「国際公衆会社」の身分を与え、世界の顧客信頼度を高め、海外市場の障壁を突破するのに役立つ、第三に、ガバナンスのグレードアップ、香港の二重規制基準につなぎ、コーポレートガバナンスを最適化し、世界のハイエンド人材を誘致する。

(三)香港株政策が好調で、科学技術プレートの評価値が回復

2026年の香港株IPO市場は爆発を迎え、第1四半期の募金額は1099億2700万香港ドルに達し、前年同期比489%急増し、科学技術とハイエンド製造がコアコースとなった。港交所の「科企業専用線」(18 C章)は特専科学技術企業のために審査グリーン通路を開通し、投票権構造の認定を簡略化し、普源精電などの企業が直接受益する。

同時に、香港株の科学技術プレートの推定値は徐々に修復され、平均市場収益率(TTM)は約35倍で、A株の汎用設備業界の28倍の平均値を上回り、計器企業に推定値の向上空間を提供した。中国のハイエンド製造に対する世界資本の関心の高まりを重ねて、香港株は計器計器の先導者として国際資本との接合の第一選択地となった。

4つの細分化領域をリードし、技術と市場の二輪駆動

上場企業の配置から見ると、業界はコース集中、優位性が際立った特徴を呈し、四大細分領域は資本寵児となっている:

(一)電子計測器:国産代替コア陣地

普源精電を代表とし、デジタルオシロスコープ、スペクトル分析器、無線周波数マイクロ波機器に焦点を当て、半導体、通信、新エネルギー産業の「基礎ツール」である。現在、国産ハイエンドオシロスコープは90 GHz量産突破を実現し、海外技術独占を打破し、業界の粗金利は50%を超え、研究開発投資は25%を超え、強い技術障壁と収益性を備えている。

(二)センサーとセンシングチップ:計器計器「コア心臓」

ガジェット電子、アウディウェイ、漢威科学技術などの企業が市場に投入され、超音波、ガス、無線センシングなどの分野をカバーしている。センサーは知能製造、モノのインターネット、自動車電子の核心部品であり、国産代替率はわずか35%で、市場空間は広い。その中で、自動車センシング、工業センシングコースは新エネルギーと知能製造爆発の恩恵を受け、成長率が業界をリードしている。

(三)精密検査と半導体装備:ハイエンド製造の「剛性」

大族デジタル制御、コアテルルマイクロ実装はPCB、半導体検出とフォトリソグラフィ装置に焦点を当て、半導体産業チェーンの重要な一環である。国内の半導体生産能力の拡張に伴い、国産精密検査設備の需要が急増し、企業は技術に頼って突破し、徐々に台積電、中芯国際などのコアサプライチェーンに切り込み、成長の確実性が強い。

(四)工業自動化と知能計器:AIエネルギーの新たな成長

エストン、海清智元は業界のスマート化の方向を代表し、AI、モノのインターネットと伝統的な機器を融合させ、「知覚ツール」から「スマート意思決定中枢」にアップグレードした。産業用ロボット、知能モニタリングシステム、故障予測設備の需要は引き続き上昇し、業界の新たな成長エンジンとなっている。

チャンスと挑戦:上場ブーム下の業界冷思考

(一)コアチャンス

技術の突破加速:香港株の募金は引き続きハイエンド研究開発に投入し、コアチップ、精密技術、アルゴリズム技術の突破を推進し、ハイエンド機器の国産代替プロセスを加速する。

グローバル構造の再構築:A+H企業はデュアルプラットフォームに依存し、海外工場建設、M&A、ルート配置を加速し、「外資主導グローバル」の構造を変え、国産計器の世界シェアを高める。

業界の集中度の向上:資本がトップに集中し、中小企業の清らかな輸出を推進し、業界は「分散競争」から「トップリーダー」に歩み、産業構造を最適化する。

(二)主な挑戦

ハイエンド競争の激化:外資大手は技術、生態、ブランドの優位性によって、ハイエンド市場の反撃に力を入れ、国産企業は「技術の追撃+市場の争奪」という二重の圧力に直面している。

利益分化の懸念:業界は「頭の利益、尾の圧力」の構造を呈し、2025年に一部の企業の純利益が下落し、研究開発とコストの圧力が利益を侵食し続けている。

香港株の推定値の変動:香港株は世界のマクロ経済、為替レートの変動の影響が大きく、市場が弱ければ、企業の推定値が低くなり、融資効果と再融資計画に影響を与える可能性がある。

将来展望:資本賦能下の業界高品質発展の新たな征途

2025-2026年の香港株上場ブームは、計器業界の「フォローアップ」から「並走」、国内から世界への重要な転換点である。今後3~5年で、業界は3つの傾向を示す:

第一に、ハイエンド代替の全面的深化:政策、資本、技術の三重駆動の下で、ハイエンド機器の国産化率は持続的に向上し、2030年には50%を突破する見込みがあり、コア部品の輸入依存度は30%以下に低下する。

第二に、グローバル競争の新たな枠組み:「A+H」の先導企業は世界市場の主力軍となり、サイマーフライ、是徳科学技術などの国際大手と正面から競争し、国産計器の世界シェアは15%から25%以上に上昇する。

第三に、インテリジェント化、統合化の転換:AI、ビッグデータ、IoTの深さ融合、計器計器の「ハードウェア+ソフトウェア+サービス」への一体化のアップグレード、業界は「インテリジェント知覚、インテリジェント意思決定、インテリジェント運行メンテナンス」の高品質発展の新段階に入った。

香港株の上場ブームは終点ではなく、国産計器業界の突破の新たな起点である。資本の賦能の下で、世界的な競争力を持つ中国の計器計器の先導者たちが台頭を加速させており、世界の産業構造を書き換えるだけでなく、中国のハイエンド製造の自主的に制御可能な核心的基盤を築くことになるだろう。